Mercado de uva de Estados Unidos

- Introducción

- Principales regiones proveedoras

- Evolución del volumen de uva

- Comportamiento del mercado

- Introducción

El mercado estadounidense de uva va adquiriendo cada vez mayor capacidad, siendo abastecido en la actualidad por doce regiones proveedoras, entre las que destacan la zona de California Central (abasto interno), así como los países de Chile, Perú y México (abasto externo). Estas cuatro regiones aportan sus volúmenes de manera que proveen a dicho mercado durante todo el año, mostrando una especial estabilidad en el periodo de producción de la uva californiana. La provisión de México ocurre entre mayo y julio, siendo junio el momento donde se producen las mayores cuotas de participación. Sin embargo, este último año se ha visto disminuido el volumen total en comparación con los dos anteriores, aspecto que debe tenerse en consideración.

- Principales regiones proveedoras

El mercado de uva de Estados Unidos exige una gran demanda de fruta, lo que supone la participación de diversos países del mundo además del suministro de su producción interior. Como principales regiones del país destaca sobremanera la zona de California, tanto Central como Sur, mientras que algunos países que surten de uva este mercado son Perú, Chile, México, Brasil, Sudáfrica, Corea del Sur, España, Italia, Canadá y Nueva Zelanda.

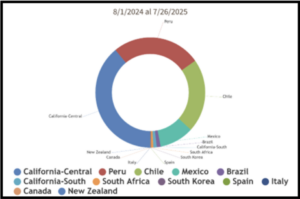

Estas doce regiones han sido las que han abastecido el mercado de uva del país vecino del norte el pasado año (datos correspondientes al periodo 01/08/2024 – 26/07/2025), cuyos niveles de participación se ven reflejados en la figura 1, destacando claramente California Central como región interior, así como Perú, Chile y México desde el exterior.

- Evolución del volumen de uva

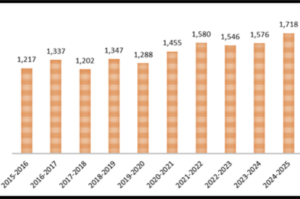

Una mirada general al mercado estadounidense de la uva muestra una tendencia creciente en los últimos diez años, pasando de más de 1.2 millones de toneladas en la campaña 2015-2016 a superar los 1.7 millones en esta última campaña, lo que supone un crecimiento del volumen anual superior al 41 %.

Distintos factores, como la implementación de nuevas y mejores variedades, la incorporación de nuevas regiones proveedoras, además del crecimiento de las ya establecidas, entre otras, han generado un panorama bastante favorable para dicho mercado, contribuyendo así a su evolución y a la satisfacción de las demandas por parte de los consumidores a lo largo del año.

Sin embargo, es preciso señalar que durante los últimos diez años no se ha experimentado un crecimiento constante en el volumen de uva recibido, sino que se han producido altibajos de manera frecuente y consecutiva entre éstos, como puede observarse en la figura 2.

En tal sentido, se puede destacar una notable oscilación interanual al final de la década anterior (2015-2020), experimentando un destacado crecimiento en el inicio de la presente década, con un 13 % en 2021, seguido de un 8.6 % en 2022, incrementando de este modo las cifras del mercado de una manera más estable.

Por tanto, se debe interpretar este mercado de la uva como un sector en auge, que está experimentando una gran demanda, ya que este producto es una fruta que representa un alto valor, el cual ejerce asimismo un cierto impacto positivo en el sector global de frutas y verduras.

- Comportamiento del mercado

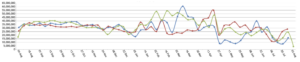

Según la comparativa gráfica de la figura 3, en la que se muestra la distribución semanal de uva en el mercado estadounidense en tres temporadas seguidas (2022-23, 2023-24 y 2024-25), el periodo comprendido entre agosto y diciembre ofrece una distribución del volumen bastante estable en el tiempo, con valores que oscilan entre 30 mil y 40 mil toneladas de uva, dependiendo de la campaña (línea azul: 2022-23, línea roja: 2023-24, línea verde: 2024-25).

Dicha estabilidad se produce debido al abasto continuo de la fruta procedente de California, mientras que entre enero y julio suceden mayores altibajos en la comercialización, especialmente hasta el mes de abril, mostrando unas ondas gráficas más pronunciadas. Dentro de dicho periodo de oscilaciones, se pueden destacar semanas que superan las 50 mil toneladas entre febrero y abril, marcando los valores máximos anuales, pero también se registran los mínimos a partir de abril hasta julio, mostrando cifras semanales inferiores a 15 mil toneladas, incluso 10 mil.

La distribución del volumen de uva a lo largo del año y, especialmente, la poca estabilidad o irregularidad temporal del periodo enero – julio anteriormente citado se pueden entender mejor ofreciendo la estacionalidad de las cuatro principales regiones proveedoras, que son California Central como fuente interna y Perú, Chile y México como proveedores externos.

De este modo, la región californiana inicia su actividad en el mes de agosto con una fuerte producción, siendo el principal suministrador del mercado (669 mil t en 2024-2025) y otorgando estabilidad al mismo, hasta que desciende de forma significativa en el mes de noviembre, momento en el que entra la producción procedente de Perú para reforzar el sustento, que alcanza sus valores más altos en febrero y decayendo sus volúmenes durante el mes de marzo. En el mismo periodo su aporte al mercado ha sido de casi 449 mil toneladas.

(datos en kg). Fuente: Agtools (2025).

Los tres primeros meses del año, el mercado de la uva se abastece, fundamentalmente, de Perú y Chile, que toma el relevo en las mayores cifras en los meses de marzo y abril cuando va disminuyendo el volumen de uva peruana. Cuando la uva de Chile se va reduciendo durante el mes de mayo, es la de México la que toma el protagonismo en junio y julio, meses que corresponden a la mayor actividad de esta fruta en el país. Los volúmenes reportados de ambos países en el periodo 01/08/2024 – 26/07/2025 fueron 370 mil toneladas de Chile y casi 174 mil de México.

Por tanto, es necesario conocer la estacionalidad de los principales proveedores del mercado a lo largo del año (figura 4). Su participación correlativa supone un abastecimiento ininterrumpido de fruta en este mercado que cada vez necesita mayores volúmenes como consecuencia del aumento de la demanda comercial.

Finalmente, en lo que respecta a la aportación de México, su época de producción se concentra entre los meses de mayo y agosto, pero especialmente en junio y julio. Por ello, como puede observarse en la figura 5, el volumen aportado al mercado de EE UU inicia su crecimiento en la segunda mitad del mes de mayo, alcanzando su mayor nivel a mediados del mes de junio para descender a finales de julio.

La gráfica ofrece una comparación de la evolución del volumen de la uva mexicana en tres años consecutivos que, aunque en principio, muestra un comportamiento similar, existen algunas diferencias en el periodo de actividad, resultando lo siguiente:

- Periodo 01/01/23 – 28/07/2023 (línea azul): El inicio del crecimiento a finales de mayo es inferior en comparación a los otros dos años. Sin embargo, obtiene el valor máximo del análisis comparativo a mediados de junio con más de 36 mil toneladas.

- Periodo 01/01/24 – 28/07/2024 (línea roja): Representa el mayor aumento de mayo de los tres años, pero el momento clave de junio muestra un volumen inferior a 2023, en torno a 28 mil toneladas. El descenso de su contribución también se produce antes que en los otros dos años.

- Periodo 01/01/25 – 28/07/2025 (línea verde): Muestra un comportamiento inferior a 2023 y 2024, ya que, en el crecimiento de mayo no supera a 2024 y el pico de volumen de junio es el más bajo de los tres. Igualmente, la disminución del volumen de uva dura algo más que la de 2024, pero no supera a 2023.

En general, la evolución de los volúmenes en el mercado estadounidense de uva en el año 2025 podría considerarse algo decepcionante si se tienen en cuenta los datos de los dos años anteriores (2023 y 2024), cuyos valores totales también fueron mejores (más de 182 mil t en ambos años frente a casi 174 mil t en éste).

Para concluir, se puede realizar una clara reflexión sobre la situación actual del mercado de uva de Estados Unidos. A pesar de que dicho mercado continúa experimentando un crecimiento notable, abastecido principalmente por las cuatro regiones ya mencionadas, la cuota de participación de éstas se va modificando, siendo México el que ha perdido participación en comparación con los dos años anteriores, lo que ha sido aprovechado por el resto de zonas proveedoras, especialmente Perú.

Más historias

Conducción de la uva de mesa

Pudrición gris en la uva de mesa

Producción y comercio de la uva de mesa