Comercio internacional del arroz

1. Introducción

2. Comercio internacional

3. Importación y exportación en México

1. Introducción

La producción mundial de arroz, así como el comercio internacional está comandado por los países asiáticos, especialmente China e India, cuyos volúmenes son enormes. Es preciso decir que este cultivo es tremendamente importante para su economía nacional. De este modo, su industria arrocera seguirá creciendo, igual que el mercado mundial, según las previsiones de los analistas. En cuanto al comercio exterior de México, las importaciones de arroz superan claramente a las exportaciones, siendo Estados Unidos, Brasil y Uruguay los principales proveedores del mercado nacional.

2. Comercio internacional

El arroz es el alimento básico más consumido por la mayoría de la población humana en el mundo, especialmente en Asia, representando casi el 90 % de la producción y el consumo. En este sentido, China e India suponen el 50 % de la producción mundial de arroz, el cual se cultiva en más de 120 países. Además, es el producto agrícola con la tercera mayor producción, después del maíz y la caña de azúcar, según datos de FAO.

Por su parte, China es el mayor productor del mundo, aunque no puede satisfacer completamente su enorme demanda interna, viéndose obligado a realizar grandes importaciones, y también exporta una cantidad significativa, siendo los principales importadores del arroz chino países como Costa de Marfil, Corea, Egipto, Turquía y Japón.

En general, China, Filipinas, Arabia Saudí, Estados Unidos, Bangladesh e Irak son los principales importadores de arroz a nivel mundial. Hay que destacar que las dos primeras naciones (China y Filipinas) representan el 45 % de las importaciones totales de arroz. En cambio, el mayor exportador de arroz del mundo es India.

En cuanto al mercado, los analistas tasaban el tamaño del mismo en 376.5 mil millones de dólares en 2024, esperando un incremento significativo para 2029, en torno 436.5 mil millones, con un crecimiento de una tasa compuesta anual del 3 % durante dicho periodo (2024 – 2029).

Por otro lado, la creciente demanda de variedades especiales ha originado un aumento del tipo de grano largo, lo que está impulsando el crecimiento del mercado. Los hábitos alimentarios de los consumidores, en constante cambio, están acelerando este incremento significativo, aunque la incidencia de los monzones, de plagas y enfermedades y otros factores, como la escasez de tierra y de mano de obra, pueden dificultar el posible crecimiento en el periodo mencionado.

Aún así, las previsiones de la FAO, indican un probable aumento de la producción mundial de arroz en relación a la temporada pasada. Este hecho, unido a las también crecientes existencias de este cereal darían lugar a una mayor disponibilidad para el consumo humano. Sin embargo, este Organismo internacional pone interés en resaltar que, a diferencia de campañas anteriores, las acumulaciones de arroz deberían estar menos concentradas, teniendo presencia, tanto en los países exportadores como en los importadores.

Asimismo, las previsiones en 2024 indicaban un descenso, por segundo año consecutivo, en el comercio internacional de arroz hasta un mínimo cuatrienal de 51.4 millones de toneladas, destacando entre las importaciones y las exportaciones lo siguiente:

- Importaciones. La reducción de éstas debería estar encabezada por las menores compras de los países africanos. En cambio, las de los países asiáticos podrían estabilizarse en niveles comparativamente sólidos, mientras que la demanda de importación debería aumentar en las demás regiones.

- Exportaciones. Es previsible que India sea responsable de gran parte del descenso previsto del comercio, como consecuencia de las actuales restricciones a la exportación de arroz quebrado y blanco, diferente al basmati. Sin embargo, debido a los consistentes envíos de otras calidades y variedades de arroz, así como a las excepciones hechas a las prohibiciones de exportación, dicho país debería seguir siendo el mayor proveedor mundial de arroz. Igualmente, deberían disminuir los envíos de Vietnam en comparación a 2023, mientras que las perspectivas deben ser positivas para Pakistán, Estados Unidos y Tailandia.

Otro factor a considerar es la tendencia al alza que los precios internacionales del arroz mantuvieron durante gran parte de los años 2022 y 2023, la cual se ha aminorado un tanto en los últimos meses. No obstante, las cotizaciones correspondientes a las exportaciones de arroz se mantienen elevadas, tal y como se refleja en el índice de precios de la FAO para todos los tipos de arroz. Este índice de precios se situaba en mayo de 2024 un 2.7 % por debajo de su valor al cierre de 2023, pero aún así un 7.5 % superior a su valor en el año anterior.

Reforzando todo lo anterior sobre las exportaciones, la infraestructura portuaria de manipulación, el desarrollo de la cadena de valor y la exploración de nuevas oportunidades en países o mercados para las exportaciones han provocado un notable aumento de éstas, que se espera que continúe.

De este modo, las tendencias del mercado del arroz apuntan a una creciente preferencia por las variedades especiales, cuya demanda ha ido ganando terreno a nivel mundial, impulsada por las preferencias de los consumidores sobre la vida saludable. En comparación con el arroz blanco molido normal, estas variedades especiales son ricas en vitaminas y minerales, con un alto contenido en fibra.

Uno de estos tipos considerados especiales es el arroz basmati, uno de los más valorados en el mundo, conocido por sus granos delgados y alargados. La variedad premium de este arroz, exportado por India, representa el 85 % del mercado mundial y supuso una cifra de 3.5 mil millones de dólares en la campaña 2021-22. A su vez, países como Arabia Saudí, Irán, Irak, Estados Unidos y Emiratos Árabes Unidos fueron los principales importadores de arroz basmati en dicho periodo. Asimismo, la demanda de variedades exóticas y especiales, como el basmati y el jazmín, está creciendo exponencialmente en Europa.

3. Importación y exportación en México

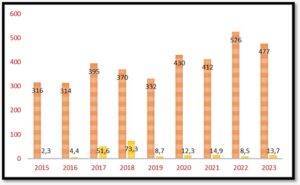

El balance comercial entre exportaciones e importaciones de arroz se decanta de forma muy clara a favor de las importaciones. Así, las cifras reportadas por SIAP – SAGARPA del año 2023 indican un volumen de 950,930 toneladas importadas frente a 12,749 toneladas exportadas. Del mismo modo, se registró un valor económico de 477 millones de dólares en concepto de importaciones en comparación con 13.7 millones por exportaciones.

En la figura 1 se puede observar la evolución del valor económico anual referente a importaciones (en rojo) y exportaciones (en amarillo) durante el periodo 2015 – 2023, destacando 2022 como el año con una cifra más alta en concepto de importaciones (526 millones de dólares). Por su parte, el año con la cifra más alta correspondiente a las exportaciones fue 2018, con 73.3 millones.

Es importante destacar que en ambos casos no hay una tendencia interanual de crecimiento o descenso, sino que muestra altibajos entre años. También se puede señalar como dato positivo que la comparación de 2023 con respecto a 2022 supuso una reducción de las importaciones (49 millones de dólares y 210.4 mil toneladas menos), así como un aumento de las exportaciones (5.2 millones más).

durante el periodo 2015 – 2023. Fuente: SIAP – SAGARPA, 2024.

En cuanto a los países que se exporta el arroz mexicano, destaca Estados Unidos como cliente principal, con un valor cercano a los 6 mil millones de dólares. También son clientes del mercado del arroz países como Canadá, Cuba, Colombia, Panamá, Uruguay, Belice, España, Alemania y Emiratos Árabes.

Por el contrario, son proveedores importantes para nuestro país: Estados Unidos (casi medio millón de toneladas), Brasil (307 mil toneladas) y Uruguay (94 mil toneladas). Otras regiones que envían arroz a territorio nacional son: Tailandia, India, Vietnam, Japón, Madagascar, Argentina e Italia.

En definitiva, hay que tener presente que las demandas de arroz de los consumidores nacionales son más elevadas que la producción autóctona, lo que implica una notable importación de este cereal, aunque también se produce un cierto volumen de exportación, aunque muy inferior al volumen recibido.

Más historias

Ácaro de la vaina de arroz

Chinche café en cultivo de arroz

Quema del arroz