Mercado de sandía en Estados Unidos

- Introducción

- Principales proveedores

- Comportamiento del mercado estadounidense

- Evolución interanual del volumen de los tres principales proveedores

- Introducción

El mercado de sandía de Estados Unidos cuenta con tres regiones como las principales en cuanto a suministro. La primera es México, con más de 700 mil toneladas anuales y las otras dos corresponden a regiones estadounidenses, Florida y Georgia, con volúmenes anuales de 298 mil y 215 mil toneladas, respectivamente. El comportamiento del mercado en los últimos cinco años ha mostrado una estabilidad y una continuidad de las aportaciones mexicanas frente a un desplome y una estacionalidad de las regiones norteamericanas.

- Principales proveedores

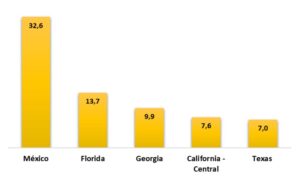

El mercado de sandía de Estados Unidos se ve sustentado, principalmente, por el abasto de México y algunas regiones estadounidenses, entre las que destacan Florida, Georgia, California – Central y Texas (fig.1).

México es el mayor suministrador de sandía del vecino del norte, con una cuota de participación del 32.6 %, superando claramente a las aportaciones de las otras cuatro regiones norteamericanas, cuya suma supone el 38.2 %. Estas cinco regiones concentran de manera conjunta el 70.8 % del volumen total de sandía en el mercado estadounidense.

Otras regiones estadounidenses que abastecen dicho mercado, aunque en menor proporción, son: Arizona, Indiana, Carolina del Norte, Missouri, California – Imperial Val, Michigan, Delaware, Carolina del Sur, Maryland, California – Sur, Oklahoma y Virginia.

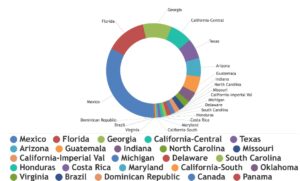

Los países que también exportan sandía a Estados Unidos, además de México, son: Guatemala, Honduras, Costa Rica, Brasil, Canadá y Panamá. Todas estas regiones, tanto nacionales como extranjeras, que aportan sandías al mercado estadounidense se muestran en la figura 2.

En el diagrama circular se puede observar claramente cómo México y Florida representan casi la mitad de todas las participaciones de este mercado de sandía.

- Comportamiento del mercado estadounidense

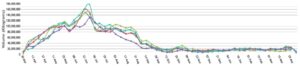

Estados Unidos recibe volúmenes de esta fruta todas las semanas del año, aunque no siempre lo hace en la misma proporción. El periodo de mayor suministro se produce entre marzo y septiembre, alcanzando su máximo valor en la última semana de junio, superando las 120 mil toneladas los últimos 5 años. A partir de octubre se produce una estabilidad, con volúmenes semanales entre 20 y 40 mil toneladas.

La figura 3 muestra la evolución histórica de los últimos 5 años, revelando el incremento del volumen de sandía en dicho periodo. Sin embargo, a pesar de una aparente situación de estabilidad que se repite año tras año, la realidad ofrece una tendencia decreciente en la oferta total, experimentando así el mercado una contracción sostenida.

Los datos referentes al volumen anual de sandía, reportados por Agtools (2026), así lo confirman:

- 1 abril 2021 – 31 marzo 2022: 2.56 millones de toneladas.

- 1 abril 2022 – 31 marzo 2023: 2.51 millones de toneladas.

- 1 abril 2023 – 31 marzo 2024: 2.71 millones de toneladas.

- 1 abril 2024 – 31 marzo 2025: 2.64 millones de toneladas.

- 1 abril 2025 – 31 marzo 2026: 2.17 millones de toneladas.

Es cierto que en la temporada 2023 – 2024 el volumen de sandía se incrementó respecto a las dos anteriores, pero en la siguiente (2024 – 2025) y, especialmente, en la última (2025 – 2026) la reducción de las cifras es considerable.

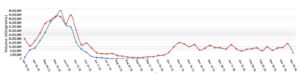

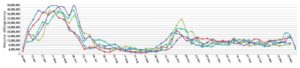

Es importante destacar la relación entre México y Florida, ya que estas dos regiones son las principales abastecedoras del mercado de sandía. Esta dualidad es fundamental porque asegura una continuidad estable en el abastecimiento de dicho mercado. De este modo, la producción mexicana cubre eficazmente las ventanas estacionales en las que la producción nacional estadounidense disminuye.

La presencia ininterrumpida de México en el mercado estadounidense, representada mediante una línea roja, tiene su mayor actividad en los meses de mayo y junio, disminuyendo progresivamente, aunque mantiene su abasto el resto del año, incluso éste se ve incrementado ligeramente a partir del mes de noviembre.

Sin embargo, entre abril y septiembre, la sandía mexicana debe coincidir con la de Florida (línea azul), existiendo entre ambas regiones proveedoras una relación comercial que, tradicionalmente, se consideraba una oferta complementaria, pero que se ha tornado en una confrontación directa por la cuota de mercado. De este modo, esta convergencia temporal las obliga a competir de forma simultánea por los mismos canales de distribución, así como por las preferencias del consumidor final.

- Evolucióninteranual del volumen de los tres principales proveedores

Como se ha mencionado en apartados anteriores, las tres regiones más importantes en el suministro de sandía al mercado de Estados Unidos son, por orden de volumen, México en primer lugar, seguido por Florida y Georgia. A continuación, se van a exponer las cifras anuales en cuanto al volumen de abasto en un periodo de 5 años de estas tres regiones, así como su distribución a lo largo del año, destacando lo siguiente:

– México. El análisis histórico del volumen de exportación de México a Estados Unidos (fig. 5) indica una estabilidad en el tiempo, con un promedio en torno a 712 mil toneladas anuales exportadas al año. Los datos correspondientes a los últimos 5 años, reportados por Agtools (2026), son los siguientes:

- 1 abril 2021 – 31 marzo 2022: 724 mil toneladas.

- 1 abril 2022 – 31 marzo 2023: 691 mil toneladas.

- 1 abril 2023 – 31 marzo 2024: 713 mil toneladas.

- 1 abril 2024 – 31 marzo 2025: 722 mil toneladas.

- 1 abril 2025 – 31 marzo 2026: 708 mil toneladas.

A pesar de que en el periodo anual 2025 – 2026 se ha producido un descenso significativo en comparación con el anterior, México ha logrado mantener de una forma constante sus exportaciones de sandía para atender a las demandas durante todo el año, mostrándose como el proveedor mayoritario y continuo del mercado norteamericano.

de EE UU procedente de México. Fuente: Agtools, 2026.

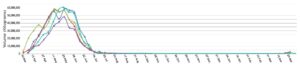

En cuanto a la distribución anual, los envíos de sandía mexicana presentan dos momentos destacados en la temporada. El más importante ocurre entre abril y junio, superando algunas semanas las 40 mil toneladas, mientras que el otro momento óptimo sucede en octubre y noviembre, rondando o incluso superando las 20 mil toneladas.

– Florida. La región estadounidense que más abastece a su mercado nacional de sandía, situada por detrás de México. Muestra una reducción del volumen en el periodo 2025 – 2026 preocupante, con un desplome del 27.5 % respecto al periodo anual anterior, marcando la cifra más baja en estos últimos 5 años, según Agtools (2026):

- 1 abril 2021 – 31 marzo 2022: 458 mil toneladas.

- 1 abril 2022 – 31 marzo 2023: 416 mil toneladas.

- 1 abril 2023 – 31 marzo 2024: 471 mil toneladas.

- 1 abril 2024 – 31 marzo 2025: 412 mil toneladas.

- 1 abril 2025 – 31 marzo 2026: 298 mil toneladas.

de EE UU procedente de Florida. Fuente: Agtools, 2026.

A diferencia de la estabilidad mostrada por México, la distribución de Florida revela un periodo de actividad entre abril y junio, superando en años anteriores las 55 mil toneladas semanales, aunque este último se quedó en torno a 45 mil. A partir de julio no existe presencia de esta sandía en el mercado. Esta estacionalidad expone a dicho mercado a una falta de producto nacional durante gran parte del año, que debe ser cubierto por la sandía mexicana.

– Georgia. Esta región estadounidense ocupa la tercera posición en cuanto al abastecimiento de sandías, mostrando un comportamiento similar al de Florida, con una merma del volumen en el periodo 2025 – 2026 en comparación con la temporada anterior del 27.9 %. Sus últimos 5 años reflejan los siguientes volúmenes (Agtools, 2026):

- 1 abril 2021 – 31 marzo 2022: 267 mil toneladas.

- 1 abril 2022 – 31 marzo 2023: 296 mil toneladas.

- 1 abril 2023 – 31 marzo 2024: 282 mil toneladas.

- 1 abril 2024 – 31 marzo 2025: 299 mil toneladas.

- 1 abril 2025 – 31 marzo 2026: 215 mil toneladas.

de EE UU procedente de Georgia. Fuente: Agtools, 2026.

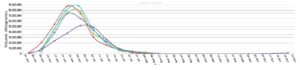

El comportamiento de los volúmenes semanales marca un gran descenso en el último periodo anual, que es la curva de color lila, más baja y desplazada en comparación con los cuatro años anteriores. Los meses de junio y julio comprenden el periodo de actividad para esta región estadounidense, cayendo considerablemente a principios de agosto.

Las reducciones productivas sufridas por Florida y Georgia la última temporada respecto a los años anteriores supone un motivo de preocupación local, ya que no se puede cubrir con garantías el mercado nacional de sandía, especialmente en los espacios temporales en los que lo hacían anteriormente.

En este sentido, México es el único proveedor capaz de mantener una tendencia de volumen estable, lo que contrasta sobre manera con la fragilidad de la producción nacional estadounidense. Por tanto, se reafirma su papel como base de estabilidad en el mercado de sandía del país vecino del norte.

Más historias

Comercio exterior de Sandía

Control integrado de plagas en sandía

Factores climáticos y agronómicos del cultivo de sandía parte III