- Introducción

El mercado de Estados Unidos de chile picoso tiene una gran relevancia para nuestro sector productivo, ya que la mayor parte de nuestras exportaciones se destinan allí. Por ello, es necesario conocer las tendencias de dicho mercado para conocer nuestro papel como proveedor mayoritario de esta hortaliza, así como saber los movimientos comerciales más recientes.

De este modo, el presente artículo hace referencia al conjunto de chiles picosos que forman parte del comercio estadounidense, entre los que se encuentran el chile jalapeño, serrano, poblano, habanero, caribe, etc., durante el periodo comprendido entre el 1 de abril de 2022 y el 31 de marzo de 2023.

- Principales regiones proveedoras

El mercado estadounidense de chile picoso ha recibido producto en los últimos 12 meses de regiones muy diferentes, concretamente de 19, desde muy cercanas como México o Canadá hasta otras más lejanas como Bélgica, Países Bajos o Japón. También hay que registrar tres regiones interiores que son muy importantes para este mercado: Florida, Carolina del Norte y Georgia.

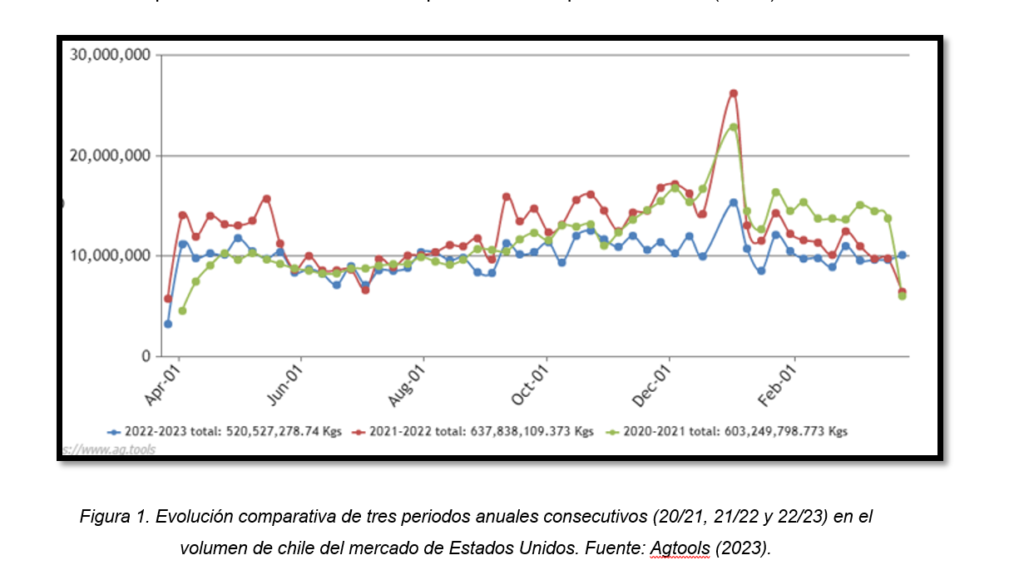

El volumen recibido por este mercado en los últimos años ha experimentado altibajos, con aumentos y descensos, alcanzando su máximo valor en 2022. Según datos de la agencia Agtools (2023), en el periodo comprendido entre el 1 de abril de 2022 y el 31 de marzo de 2023 se contabilizaron 520,527 toneladas, sufriendo una reducción con respecto al mismo intervalo del año anterior (2021 – 2022), donde se registraron 637,838 toneladas, es decir, un 18.4 % menos, sin duda, un porcentaje bastante significativo.

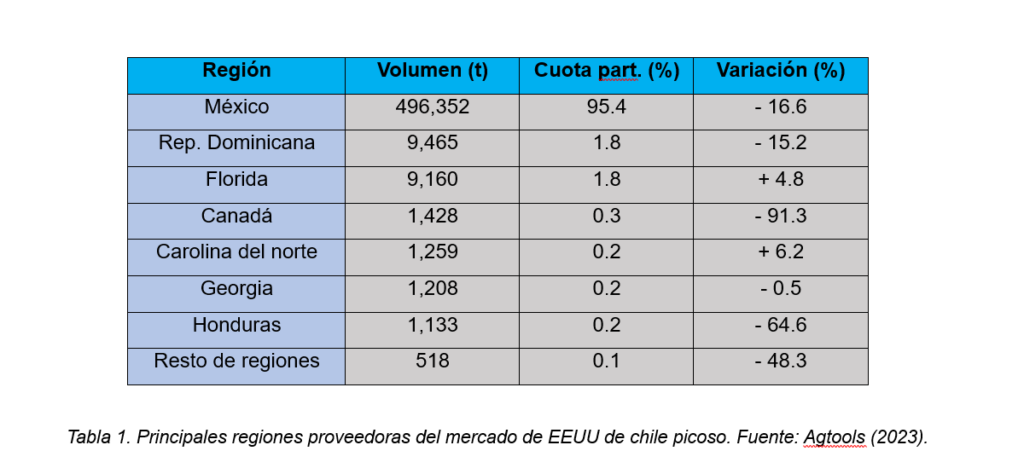

En la tabla 1 se muestran las 7 regiones cuyos volúmenes son superiores a mil toneladas de chile picoso aportado. Las 12 regiones restantes suministran una cantidad notablemente inferior, debido a que, en ocasiones, corresponden a chiles de variedades muy específicas para nichos de mercado muy concretos. Asimismo, se puede observar, además del volumen (en toneladas), otros datos de interés como su cuota de participación (%) en el mercado de Estados Unidos y la variación del volumen (%) en comparación con el mismo periodo del año anterior.

Más historias

Cenicilla en el chile

Beneficios para la salud de los chiles picosos

¿Cómo se mide el nivel de picante de un chile?