Situación del mercado en Estados Unidos

- Introducción

- Aspectos a mejorar para el comercio exterior

- Tomate tipo bola

- Tomate tipo roma

- Comparación entre tomates bola y roma

6. Tomate tipo grape o uva

- Introducción

El mercado de tomate de Estados Unidos, tal y como se conoce desde hace tiempo, está experimentando una serie de cambios, propiciados por las novedades en las demandas de los consumidores. Estos cambios han provocado modificaciones en el volumen de exportación de los distintos tipos de tomate, así como en los precios. De los diferentes que existen, se pueden destacar los tipos bola, roma, grape o cherry, entre otros, con una amplia diversidad de variedades. A continuación, se analizarán los datos de los tres primeros durante los últimos años.

- Aspectos a mejorar para el comercio exterior

Si se tiene en cuenta que México es el mayor exportador de tomate a nivel mundial y que Estados Unidos es el mayor importador de dicha hortaliza en el orbe, unido a su cercanía geográfica, entre otros factores, el comercio entre ambos países está “prácticamente obligado”.

De hecho, esta relación comercial es casi exclusiva, ya que el 99.8 % del tomate exportado por nuestro país en 2020 tuvo como destino los consumidores del país vecino. A Canadá se envió el 0.1 % y el resto a otros lugares como, por ejemplo, Japón (datos de FAOSTAT).

Sin embargo, la producción y la exportación de tomate mexicano deben afrontar algunos retos referentes al mercado estadounidense, los cuales deben mejorar en el futuro para resultar más competitivos en este mercado. Algunos de estos son:

– Competencia justa con Florida

Según datos de FAO – FAOSTAT, México se constituye como el principal proveedor de tomate para Estados Unidos durante finales del otoño, todo el invierno y principios de la primavera, aunque es preciso tener en cuenta que, debido a la producción bajo invernadero, se puede continuar exportando a lo largo de todo el año. Este hecho provoca una competencia directa con los agricultores estadounidenses en algunas épocas, los cuales observan una disminución de sus precios de venta debido a la disponibilidad en el mercado de tomate mexicano.

Es interesante destacar un estudio realizado en la Universidad de Florida en el que se menciona que un aumento del 50% de las importaciones de tomate mexicano en los próximos años podría causar una reducción de los ingresos anuales de los agricultores, principalmente de Florida, de hasta el 27%. No obstante, es cierto que existen otros factores que están influyendo en esta pérdida de rentabilidad, como son el incremento del precio de la tierra de origen inmobiliario, la escasez de trabajadores, el coste de la mano de obra o la creciente incidencia de tormentas tropicales, entre otros. Todos ellos, en conjunto, están mermando la capacidad productiva de los agricultores de Florida.

A pesar de considerar que un incremento del 50% se antoja difícil, es necesario hacer frente a distintos retos como las medidas que el gobierno estadounidense quiere implementar, como consecuencia de las presiones locales. Por ello, nuestro sector debe continuar mejorando todos aquellos aspectos que hagan aumentar las cualidades del tomate mexicano, tales como los estándares de calidad, los requisitos de las certificaciones y normativas, las exigencias de responsabilidad social y ambiental, intentando producir a precios competitivos.

– Mejora de la tecnología de producción

La tecnificación de los procesos de producción debe aumentar si se quiere competir en aspectos tan fundamentales como son el aumento del rendimiento, la mejora de las cualidades del tomate, la estabilidad temporal de las producciones, la confianza comercial de cara al comercio exterior, etc.

En este sentido, es preciso destacar que, según el SIAP (2020), las distintas modalidades de producción de tomate del país se reparten del siguiente modo: 40.0% en invernadero, 32.8% a cielo abierto, 26.4% en malla sombra y 0.8% en macro túnel. Asimismo, hay que recordar que la mitad del volumen nacional se concentra en los estados de Sinaloa, San Luis Potosí, Michoacán, Zacatecas y Jalisco, donde la producción es, preferentemente, a cielo abierto durante la temporada otoño – invierno, en las cuales se obtiene un menor rendimiento, además de que las condiciones climáticas adversas suelen provocar pérdidas significativas.

Por el contrario, otros estados como Querétaro, Nuevo León, Coahuila y Puebla ofrecen un mayor rendimiento promedio, superior a las 300 toneladas por hectárea, debido principalmente a las inversiones realizadas, lo que supone más facilidades para la exportación a mercados exteriores donde se obtienen mejores precios de venta.

De este modo, considerando que solamente la tercera parte de la superficie cultivada de tomate se realiza a cielo abierto, el margen de mejora es muy amplio, pudiendo alcanzar mayores rendimientos de los cultivos y mantenerlos estables en el tiempo. Además, en México, el tomate es el cultivo que más ha impulsado la instalación de invernaderos como herramienta en el incremento de la producción, la cual suele estimarse en cinco veces más en comparación con los cultivos al aire libre.

– Reducción de la elevada volatilidad de los precios

Son varios los factores que provocan que los precios del producto nacional presenten altibajos elevados anualmente. Uno de estos factores es la producción de tomate a cielo abierto, la cual depende totalmente de las condiciones climáticas a las que están expuestos.

De esta manera, si son adversas, se producirán mermas de producción y esa escasez puede provocar aumentos en los precios, pero si son favorables, el volumen será mayor, creando un excedente y los precios bajarán. Esta volatilidad puede corregirse, en cierta forma, ya que supone ciertos riesgos e incertidumbre para estos agricultores. Para ello, la adopción de técnicas de mejora, como la instalación de invernaderos, puede encaminar a los productores a cosechar tomate de mayor calidad y duración para la exportación, donde existe menos riesgo al ser los precios menos volátiles.

- Tomate tipo bola

El mercado estadounidense para este tipo de tomate está abastecido, fundamentalmente, por cuatro regiones, que suman el 86% y son, por orden de volumen: México, Florida, Canadá y California Central. El 14% restante se distribuye entre doce territorios.

Según datos de Agtools, el volumen de mercado de tomate bola fue de 1 millón 192 mil toneladas en 2022. México envió al país vecino cerca de 572 mil toneladas, las cuales representan el 48% del volumen total. La región de Florida aportó unas 236 mil toneladas, que suponen casi el 20%. Después, se encuentra Canadá, con un 11% (133 mil toneladas) y, en cuarta posición, California Central que, con sus más de 90 mil toneladas, constituye el 7% del volumen global de tomate bola.

Es importante destacar que, a pesar de ser el tomate mexicano el que más cuota de mercado presenta, su volumen de exportación se ha visto reducido un 20.59% con respecto al volumen de 2021. Asimismo, las otras regiones principales también han sufrido un descenso de sus cuotas de tomate, cuyas cifras han sido: Florida un 10.63%, Canadá un 12.59% y California Central un 22.71%. Por tanto, las cuatro regiones más destacadas en el mercado de tomate bola han experimentado una reducción de sus volúmenes en 2022.

Por el contrario, algunas regiones obtuvieron aumentos significativos de sus cantidades como son los casos de Alabama que, con casi 22 mil toneladas, incrementó en un 25.48%; California Sur que aumentó en casi un 99% su volumen al registrar 16 mil 500 toneladas y Virginia, cuyas 15 mil 730 toneladas se vieron incrementadas en un 125.19%. No obstante, al tratarse de crecimientos de cantidades inferiores no suponen un cambio excesivo en las cuotas de mercado existentes.

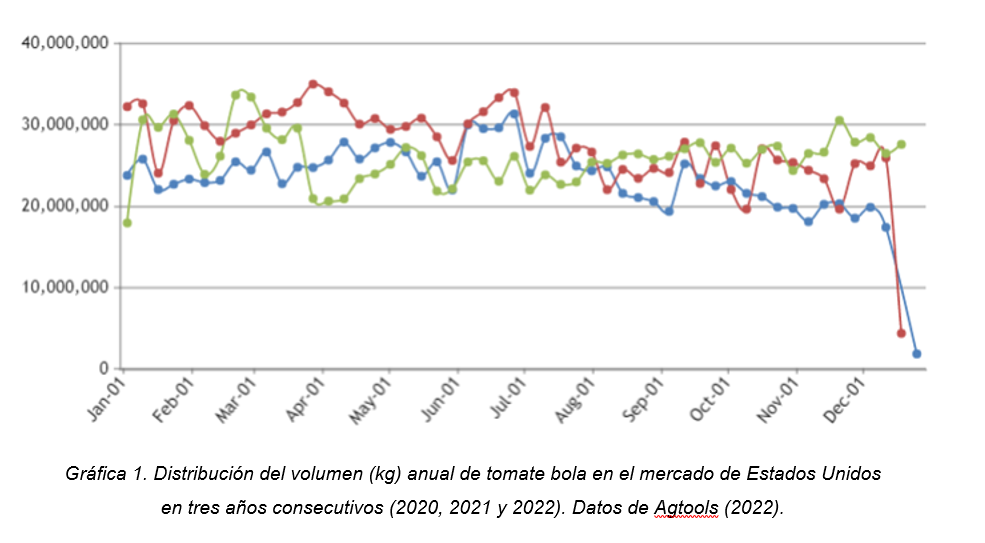

La distribución del volumen anual de tomate bola en el mercado de Estados Unidos se puede observar en la gráfica 1, que muestra dicha distribución en tres años consecutivos (2020, 2021 y 2022).

Así, en 2020 (línea verde) su superaron las 30 mil toneladas en los primeros meses del año, con la excepción de algunas semanas de febrero y marzo, destacando un notable descenso a partir de abril, como consecuencia del confinamiento causado por la pandemia de esa época, lo cual tuvo efectos durante todo el verano. De este modo, en julio se experimentó una cierta recuperación progresiva hasta final de año, pero sin alcanzar la cifra de 30 mil toneladas. Por tanto, el año terminó con 1.32 millones de toneladas, mostrando altibajos de los volúmenes a lo largo de su curso.

En 2021 (línea roja), ya se mantuvieron por más tiempo valores superiores a 30 mil toneladas, alcanzando los máximos en el mes de abril (lo contrario del año anterior). Posteriormente, a partir de julio se produce un descenso gradual que se mantiene hasta final de año. Igualmente, se producen altibajos en los volúmenes, alcanzando 1.40 millones de toneladas, debido al auge de principios de año, lo que representó un crecimiento del 6% con respecto a 2020. Finalmente, en 2022 (línea azul) se puede apreciar claramente que, a excepción de una semana del mes de julio, no se han superado las 30 mil toneladas durante este año, incluso por debajo de las 20 mil a partir de noviembre. Estas cifras inferiores han provocado una reducción del 15% en relación al año anterior.

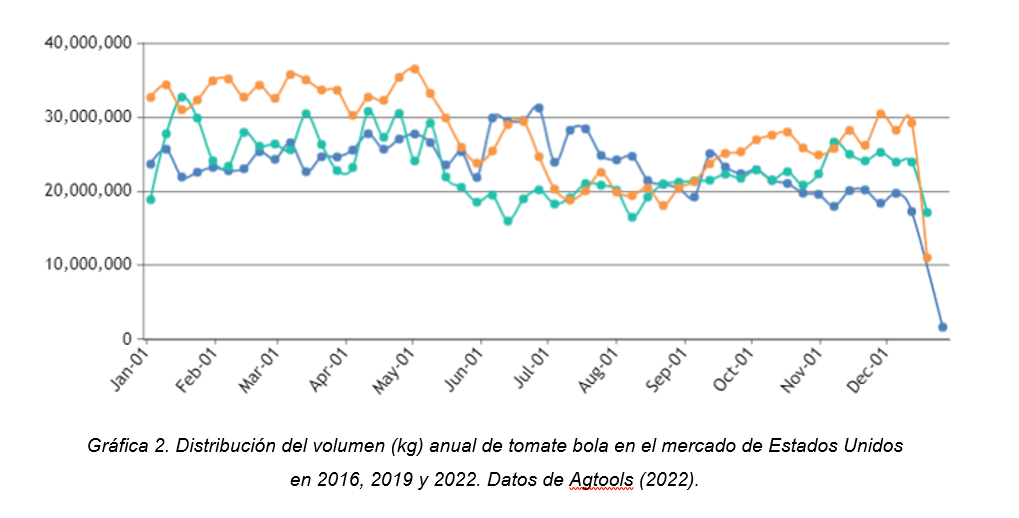

La disminución del volumen de tomate bola en el mercado estadounidense se puede observar de manera progresiva en tres años consecutivos, pero si se comparan con otros años anteriores más distanciados, se comprobará que dicha contracción es aún mayor. Así, en la gráfica 2 se compara la distribución anual en 2016, 2019 y 2022.

En dicha gráfica, la línea azul es el año 2022, anteriormente comentado. La línea color azul turquesa representa el año 2019, donde los volúmenes fueron superiores a los de 2022 hasta el mes de junio, situándose después por debajo durante el verano, para terminar por encima en noviembre y diciembre.

Ha sido 2016 el año en el que se reflejaron los mejores datos, con valores claramente superiores durante todo el año, excepto en el verano. Según la agencia Agtools, en 2016 se lograron 1.42 millones de toneladas y, desde entonces, este registro no ha sido superado. Por tanto, puede considerarse que el volumen anual de tomate bola en Estados Unidos se va reduciendo paulatinamente.

En cuanto a los precios de venta, estos suponen un serio desafío, ya que suelen ser bastante bajos en la época de mayor producción (invierno y primavera), lo que afecta a los retornos para los agricultores. En otoño se da una mejor situación de los precios al existir una menor disponibilidad de producto. En cualquier caso, puede considerarse este mercado de tomate bola como difícil, sin crecimiento y precios complicados.

- Tomate tipo roma

Este tipo de tomate está consiguiendo agradar, tanto a consumidores como a comercializadores, ganando terreno en los últimos años y compitiendo con el tomate bola, tan afianzado en el mercado estadounidense.

En este caso, la cuota de participación claramente mayoritaria corresponde a México que, con casi 880 mil toneladas, representa el 85.2% del volumen total, seguido de la región de Florida con el 8.6% (88.5 mil toneladas), sumando entre las dos casi el 94% del total comercializado. El 6% restante corresponde a trece regiones distintas.

La importancia del tomate mexicano se refleja, no solamente en el porcentaje de volumen que representa, sino que también ha aumentado un 7.19% con respecto al año anterior, mientras que el volumen de Florida se ha visto reducido un 5.93%. Además, este incremento en 2022, es mayor que la suma del volumen de las regiones de California Central, Tennessee, Canadá y Michigan, mostrando así un crecimiento acelerado en estos últimos años, considerando la tendencia de consumo como positiva.

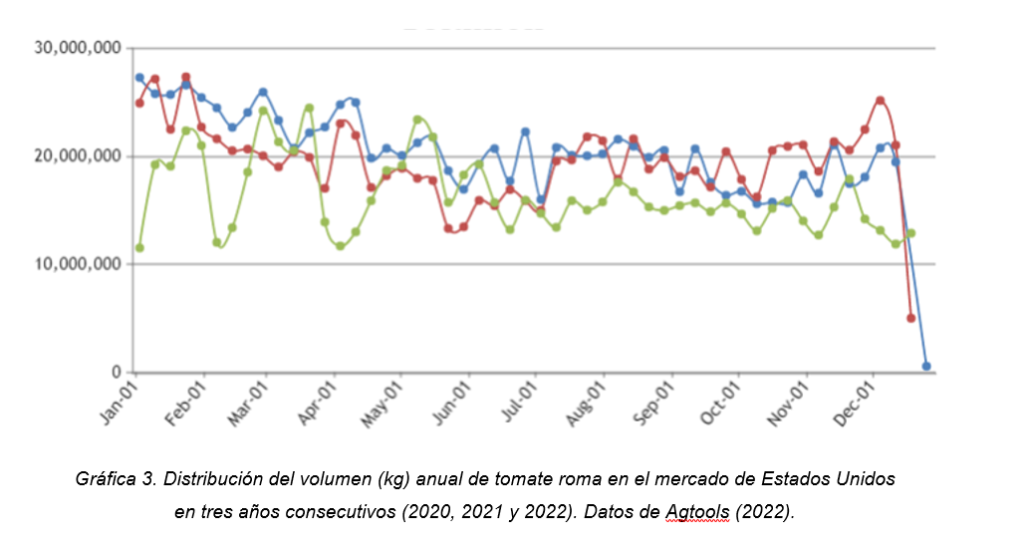

En cuanto a la evolución comparativa de este tipo de tomate en tres años consecutivos, la gráfica 3 refleja como, en general, en 2022 (línea azul) el volumen anual ha sido superior al de los otros dos años anteriores, especialmente hasta abril, sufriendo un descenso, que se ha agudizado a partir de septiembre, aunque recuperando a final del año y superando el millón de toneladas, con un incremento del 4% en comparación al año anterior. Así pues, el mercado de este producto entre los años 2020 y 2022 ha mostrado un crecimiento palpable.

En el primer semestre de 2020 (línea verde) se puede ver un comportamiento errático, con subidas y bajadas, probablemente por el efecto de la pandemia. Sin embargo, en la segunda mitad del año se produjeron oscilaciones menos bruscas, con una ligera tendencia a la baja a partir de noviembre, terminando el año con 833 mil toneladas. Por su parte, 2021 (línea roja) se inició con valores elevados, especialmente en enero y febrero, sufriendo una tendencia decreciente hasta el mes de junio, que fue remontando en el segundo semestre del año, logrando revertir dicha tendencia y cerrando con un crecimiento de casi el 19%, concluyendo con más de 991 mil toneladas anuales.

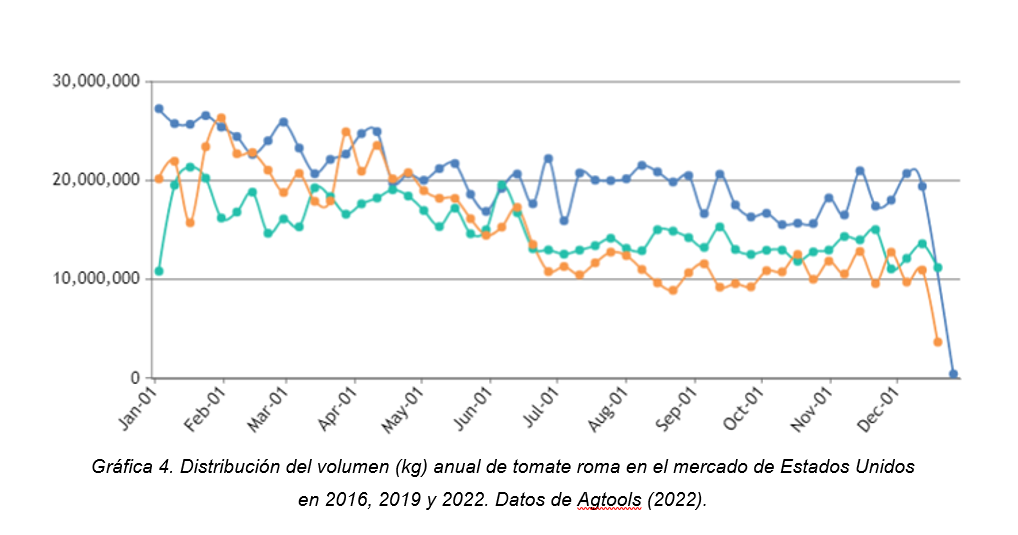

Es preciso destacar que 2022 ha sido el año con mayor volumen de tomate roma en el mercado de Estados Unidos, ya que en 2016 esta cantidad apenas llegaba a 773 mil toneladas, similar en 2019, pero incrementado notablemente en 2022. Por tanto, se ha producido un crecimiento acelerado en los últimos 3 años, pues entre 2016 y 2022, el total del mercado ha aumentado en más de un 33%, principalmente en el segundo semestre de cada año (gráfica 4).

Este comportamiento de mercado tiene que ver con el descenso del volumen del tomate bola, viéndose beneficiado, no en su totalidad, pero sí en parte, igual que otros tipos de tomate, al cambiar las preferencias de los consumidores.

No obstante, el incremento del volumen del tomate roma o saladette también ha originado algunas incidencias negativas como reducción de los precios, especialmente en invierno, época donde hay más disponibilidad de producto y, por tanto, precios más bajos, afectando así a la rentabilidad. De este modo, es en la segunda mitad del año, con menores volúmenes de tomate en el mercado, cuando se producen cierta reactivación de los precios con tendencia al alza hasta el mes de diciembre, volviendo a caer durante los primeros meses de año siguiente.

- Comparación entre tomates bola y roma

Los tipos principales de tomate exportados a estados Unidos han sido, tradicionalmente, el bola y el roma, siempre con clara superioridad por parte del primero sobre el segundo. Sin embargo, el mercado del país vecino ha ido experimentando una serie de cambios durante los últimos años, lo que ha provocado que esta brecha se haya ido reduciendo con el paso del tiempo.

Teniendo en cuenta que la tendencia del tipo bola está siendo de disminución, mientras que la del tipo roma está mostrando un aumento significativo, no solamente la diferencia que ha existido entre ambos se ha reducido, sino que, de continuar así las demandas de los consumidores, es posible que no muy lejos, se inviertan las cifras en el mercado estadounidense. Por ello, dichas tendencias deben ser estudiadas, así como las razones por los cuales se producen.

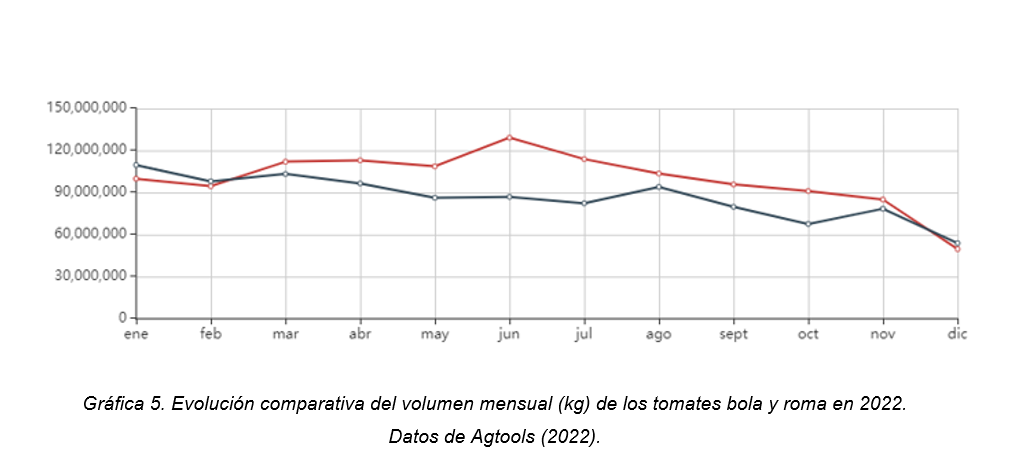

De momento, en la actualidad, la distribución anual de ambos tomates puede observarse en la gráfica 5, cuyos volúmenes mensuales corresponden al año 2022 (datos de Agtools).

Según dicha gráfica, únicamente en el inicio y en el final del año, el tomate roma (línea negra) supera al bola (línea roja), siendo inferior esta cantidad a lo largo de, prácticamente, todos los meses. Asimismo, se puede observar que la línea de tendencia del tomate roma es más estable durante el año y ciertamente descendente, mientras que la del tomate bola presenta un incremento progresivo en la primera mitad del año, descendiendo en la segunda a partir de junio.

- Tomate tipo grape o uva

Además de los dos tomates anteriores, existen otros como el cherry o el tomate grape que están teniendo una buena aceptación por parte de los consumidores estadounidenses, lo que supone la diversificación de productos en la exportación global de tomate.

El tomate grape es uno de los que se ha beneficiado de los cambios acontecidos en el mercado, pues ha capitalizado parte de la pérdida del volumen de tomate bola, adquiriendo un crecimiento interesante. De esta forma, este tomate ha pasado de ser, prácticamente testimonial, a tener gran presencia, al tratarse de un producto muy versátil, con un excelente sabor, cuyas diferentes variedades y colores han atraído la atención de los consumidores.

Lo mismo que sucede con los demás tipos de tomate, México es el principal proveedor del mercado, con casi un 75% del volumen total (más de 37 mil toneladas), consolidándose de manera importante en 2022, ya que aumentó más de un 52% su volumen en relación al año anterior. La segunda región en el mercado es Canadá, con un porcentaje de participación del 6.25%, muy lejos de la representada por nuestro país. Sin embargo, ha experimentado un crecimiento muy grande con respecto a 2021, concretamente un 1,257%.

Tres regiones norteamericanas completan el grupo de los cinco proveedores principales. Se trata, por orden de importancia, de Tennessee con un 5.6% de cuota de mercado correspondiente a sus casi 3 mil toneladas, aunque las ha visto reducidas en un 4% en comparación con el año anterior. Después se encuentra Virginia con el 4.2% (algo más de 2 mil toneladas), aumentando su volumen en más de un 52%. Finalmente, el quinto puesto es para Florida que, con sus casi mil quinientas toneladas, vio reducida su participación de mercado en un 24%. El resto corresponde a 10 regiones productoras, cuyas participaciones son muy pequeñas, con escasa influencia sobre el comportamiento del mercado.

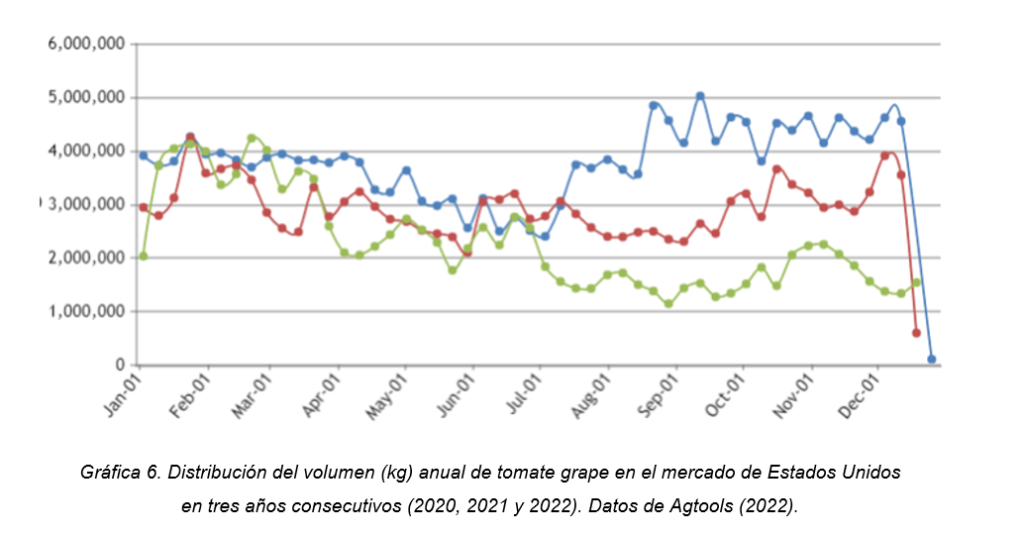

En lo referente a la evolución comparativa de su volumen en tres años consecutivos, la gráfica 6 refleja las mayores diferencias en la segunda mitad del año, observándose un claro incremento de un año para otro, siendo considerablemente mayor en 2022.

De este modo, el volumen total en 2020 (línea verde) fue de 116 mil toneladas de tomate, mientras que en 2021 (línea roja) aumentó hasta las 148 mil toneladas, lo que representó un crecimiento del 27%. Finalmente, en 2022 (línea azul) se obtuvieron más de 190 mil toneladas, marcando un incremento anual del 28%.

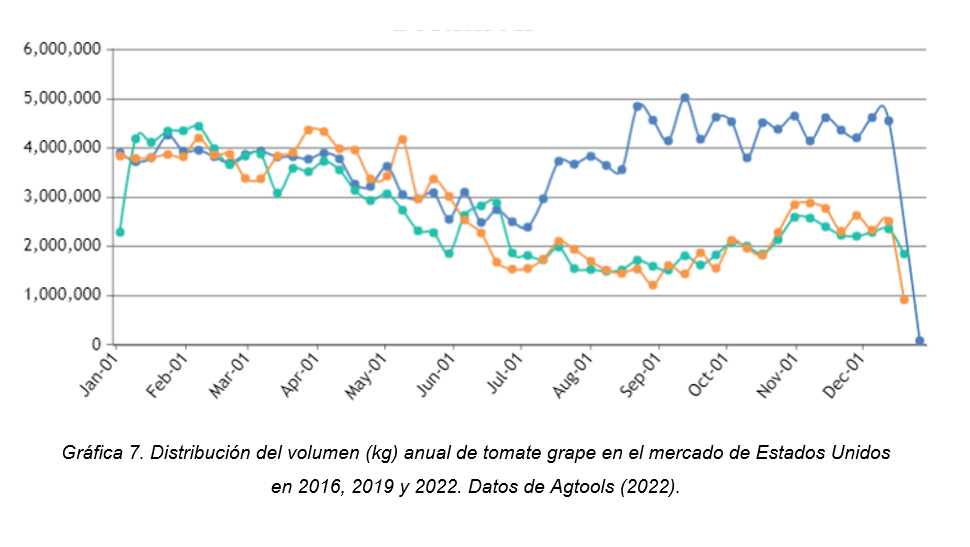

Los datos de 2022 son aún más espectaculares si se comparan con años más antiguos (gráfica 7), como sucede con 2016 (línea naranja) y 2019 (línea azul turquesa), donde se aprecian más claramente las diferencias en el segundo semestre del año.

En referencia a los precios de mercado de este tomate, en el primer semestre de cada año suelen mostrar altibajos, lo que genera oportunidades de negocio para la industria. Después, existe una cierta estabilidad de los mismos, la cual se rompe en el último trimestre. Así pues, 2022 se ha erigido como un año de gran volumen y buenos precios, por lo que se intuye una oportunidad de negocio para este tomate si continúa esta dinámica.

Más historias

¿Por qué está tan alto el precio del tomate en México este 2026? Causas y pronósticos

Comercio internacional de tomate

Producción y exportación de jitomate