Mercado de frambuesa de Estados Unidos

- Introducción

- Proveedores del mercado de frambuesa

- Análisis comparativo del aporte entre México y California

- Introducción

El mercado de frambuesa de Estados Unidos se nutre en la actualidad de diez regiones distintas, de las cuales México es la principal y mayoritaria, seguida de las dos regiones de California (central y sur). Estas tres regiones proveedoras consolidan el núcleo sólido de abastecimiento en el que sustenta dicho mercado, aportando producto a lo largo de todo el año, aunque se debe señalar que los volúmenes de frambuesa mexicana son superiores al resto.

- Proveedores del mercado de frambuesa

Actualmente, el mercado de frambuesa estadounidense tiene diez regiones proveedoras de esta berrie, de las cuales únicamente dos (California Central y California Sur) son del propio país, correspondiendo las ocho restantes a países del exterior (México, Canadá, Chile, Guatemala, Serbia, Francia, Holanda y Turquía).

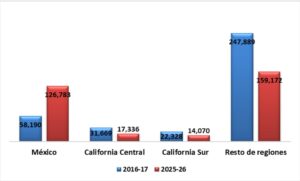

Es preciso señalar que hace nueve años, el número de proveedores eran seis, es decir, que la fuente de suministro de frambuesa se ha ampliado en cuatro países más después de casi una década, siendo Serbia, Francia, Holanda y Turquía los países incorporados. Sin embargo, es importante destacar que, a pesar de la mayor diversificación de proveedores, los tres principales continúan siéndolo, aunque solamente México ha visto reforzado su papel dominante, mientras que las dos regiones californianas han mermado su aportación (fig. 1).

De este modo, según datos de Agtools, en la temporada 2016 – 17, el suministro de México era 58.2 mil toneladas de frambuesa, aumentando hasta las 126.8 mil en la 2025 – 26 (periodo comprendido entre el 1 de abril y el 31 de marzo del año siguiente), lo que supone un incremento del 118 %, es decir, más del doble del volumen en 9 años.

Por el contrario, la región de California Central ha pasado de algo más de 31.7 mil toneladas en el periodo 1 abril 2016 – 31 marzo 2017 a las 17.3 mil de 1 abril 2025 – 31 marzo 2026, marcando un descenso de prácticamente la mitad, mientras que California Sur ha reducido el suministro de 22.3 mil toneladas (2016 – 17) a 14 mil (2025 – 26), en torno a un 40 % menos. La suma del resto de países proveedores también se ha reducido en dicho periodo, lo que revela que el único que ha crecido ha sido México.

En lo que respecta al comportamiento reciente de los actuales diez proveedores del mercado, sus cifras correspondientes al citado periodo 1 abril 2025 – 31 marzo 2026, en comparación con la misma etapa del año anterior (1 abril 2024 – 31 marzo 2025), refleja un crecimiento interanual, en mayor o menor medida para cada región, siendo un resultado muy positivo para el mercado el hecho de que todas las regiones proveedoras de frambuesas han aumentado su volumen en relación al año anterior.

- Análisis comparativodel aporte entre México y California

Como se ha indicado anteriormente, el suministro del mercado de frambuesa de Estados Unidos se sustenta principalmente en tres regiones proveedoras (México, California Central y California Sur), en cuya interacción se fundamenta la oferta a lo largo del año para los consumidores.

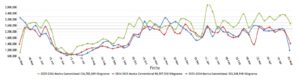

De México procede una parte considerable del volumen de frambuesa recibido por el mercado, cuya distribución, aunque no es constante, sí se produce durante todo el año. La figura 2 ofrece una comparación de dicha distribución en tres periodos anuales consecutivos, resultando lo siguiente:

- Del 01-05-2023 al 30-04-2024: 103,249 toneladas.

- Del 01-05-2024 al 30-04-2025: 98,598 toneladas.

- Del 01-05-2025 al 30-04-2026: 126,783 toneladas.

Los datos, ofrecidos por Agtools, reflejan que en el periodo anual 2023 – 24 se superaron las 100 mil toneladas (103 mil), descendiendo de dicha cantidad al año siguiente (98.5 mil en 2024 – 25), aunque el último año (2025 – 26) se superó sobradamente el valor de 100 mil toneladas al alcanzar más de 126 mil.

A pesar de la visible diferencia del volumen total de frambuesa de cada año, es importante destacar que los tres años muestran la misma tendencia o un patrón de distribución muy similar.

Así pues, se puede observar que los meses de mayo y junio presentan un volumen semanal entre 2 y 3 mil toneladas. Posteriormente, en el mes de julio se produce un descenso del volumen, que se va incrementando de forma progresiva durante agosto y septiembre, para mantener una cierta regularidad, aunque con altibajos, en los meses siguientes, que podría establecerse en torno a 2 mil toneladas semanales.

Asimismo, es preciso señalar que existe una mayor similitud en el comportamiento de las temporadas 2023 – 24 (línea azul de la gráfica 2) y 2024 – 25 (línea roja), mientras que los valores de la 2025 – 26 (línea verde) superan prácticamente durante todo el año a los de las dos temporadas anteriores, superando las 3 mil toneladas en algunas semanas, especialmente en el periodo entre enero y mayo. Esto explica el notable incremento del volumen total en ese año en comparación con los dos anteriores.

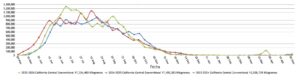

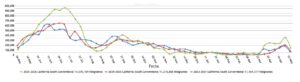

En lo que respecta a las regiones californianas, muestran un comportamiento muy parecido, en el sentido en que se produce un incremento de sus volúmenes semanales en los meses de junio, julio y agosto, aunque existen diferencias importantes, ya que California Central (fig. 3) presenta cantidades superiores a California Sur (fig. 4), superando las 700 toneladas durante varias semanas consecutivas en los tres años, mientras que la región del sur solamente superó esa cifra en el periodo 2025 – 26.

Otro aspecto diferenciador entre ambas radica en el periodo en el que se mantienen las cantidades de frambuesas en alza. Mientras que California Sur comienza a descender de las 300 toneladas semanales, prácticamente, a partir de agosto, la región central supera dicha cantidad, en numerosas semanas de forma muy holgada, hasta el mes de octubre.

Por tanto, si se realiza un análisis global y comparativo de estas tres regiones proveedoras de frambuesa se puede concluir que los volúmenes semanales proporcionados por México descienden en los meses de julio, agosto y septiembre porque es cuando las regiones de California ofrecen su mayor oferta. De este modo, cuando sus cifras van descendiendo, vuelve a aumentar la cuota de frambuesa mexicana.

Por otra parte, los volúmenes, tanto semanales como anuales, son muy superiores en favor de México que, ya se ha visto que es la única región que continúa con el crecimiento de esta berrie a lo largo de los años, lo que supone un buen montante económico en concepto de exportación.

Más historias

Producción de Frambuesa en México

Plagas en el cultivo de Frambuesa

Gestion de los nutrientes en el cultivo de Frambuesa pt.2