+ AGRO

Últimas noticias

Una mañana con propósito: Séptima Carrera de las Berries 2026

Una mañana con propósito: Séptima Carrera de las Berries 2026

Arranca el 16° Congreso Internacional Aneberries

Arranca el 16° Congreso Internacional Aneberries

La soja: el pequeño frijol que conquistó el mundo

La soja: el pequeño frijol que conquistó el mundo

22 de Julio día del mango en Estados Unidos

22 de Julio día del mango en Estados Unidos

Jalisco impulsa un ambicioso plan para mejorar la sanidad del mango y reducir la mosca de la fruta

Jalisco impulsa un ambicioso plan para mejorar la sanidad del mango y reducir la mosca de la fruta

Más historias

Aspectos clave de la siembra

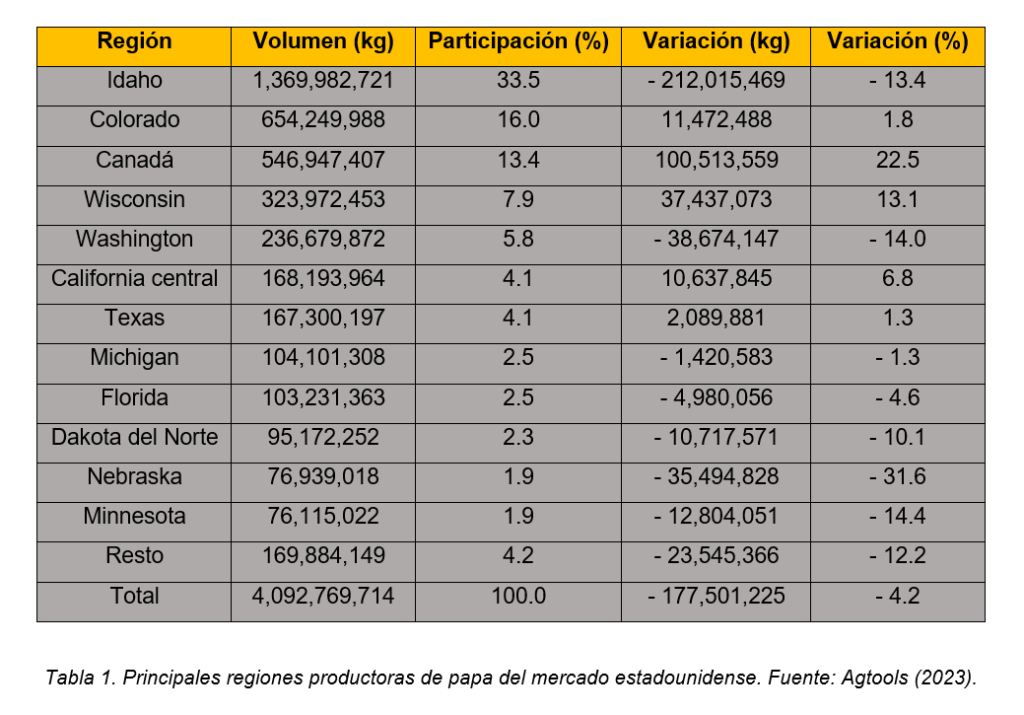

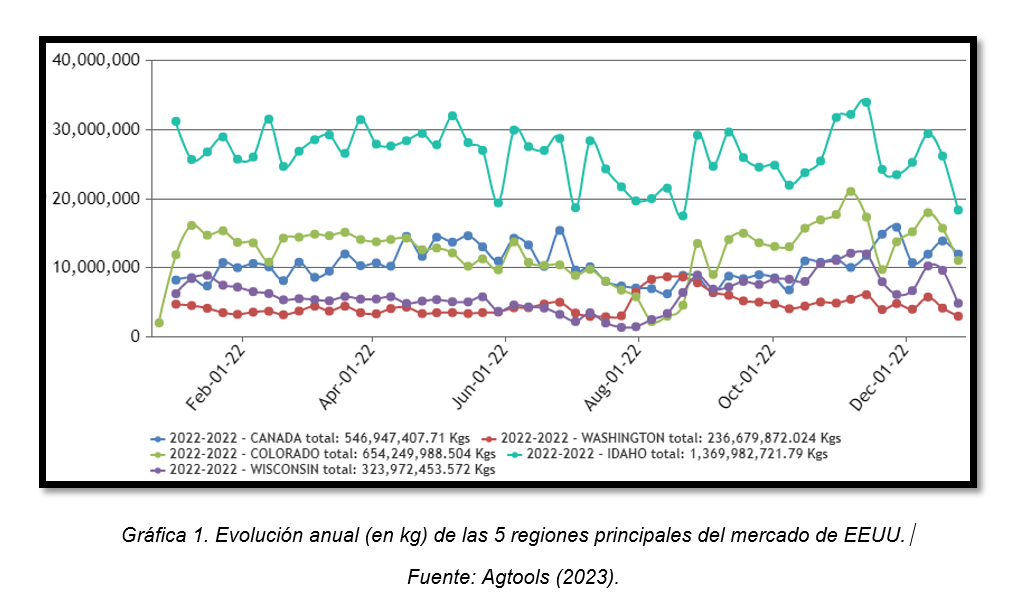

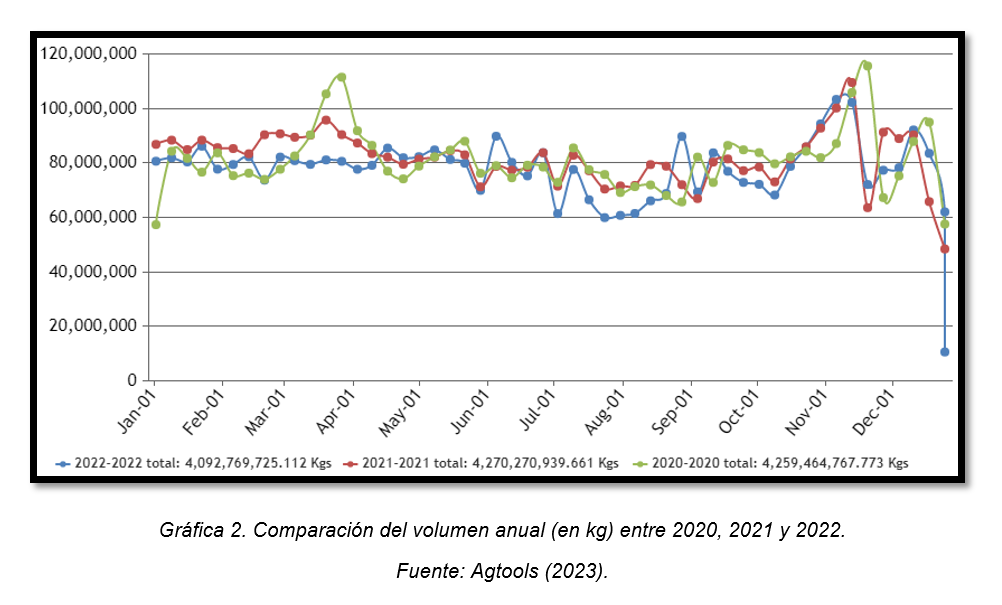

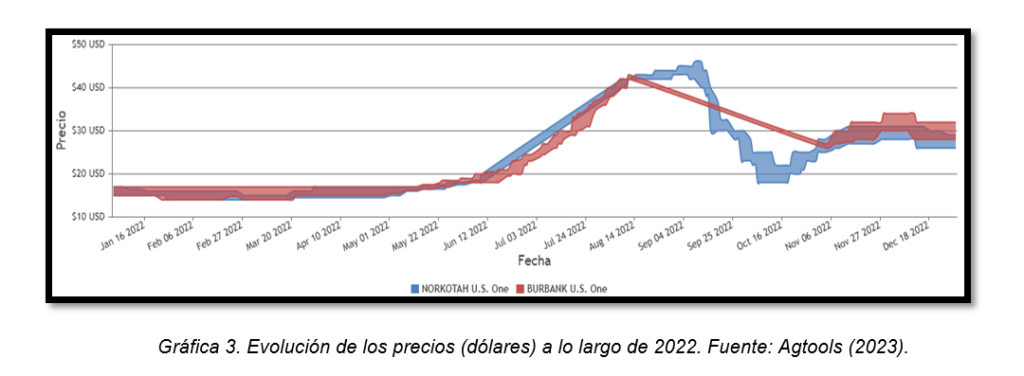

Producción nacional e internacional

Fisiopatías sufridas en la papa